如今,市场中已经出现部分流动性质押代币(LST)支持型稳定币。

原文作者: @LuckJulian

原文来源:Muse Labs

Intro

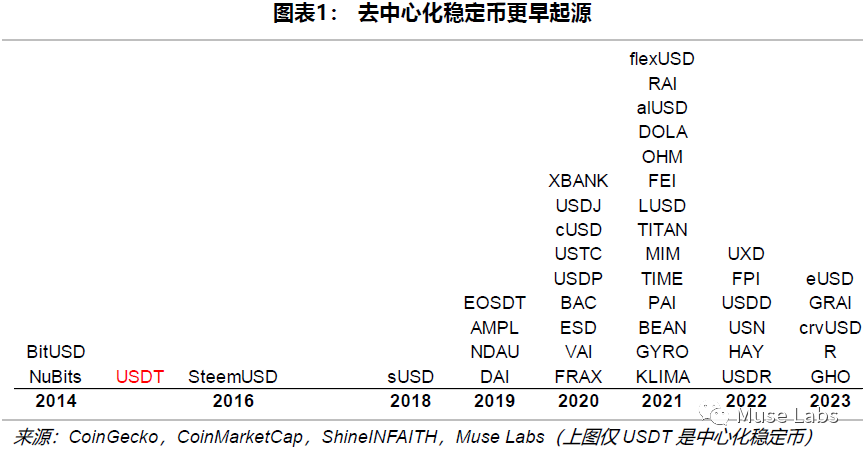

纵观历史,业内第一个稳定币是哪项协议?赛道巨头纷纷拥抱中心化资产,去中心化稳定币前途几何?未来,去中心化稳定币又将朝哪个方向迭代?

去中心化稳定币历史悠久

去中心化稳定币BitUSD的出现更早于中心化稳定币USDT。许多加密玩家认为,USDT才是行业内诞生的第一个稳定币,实则不然。

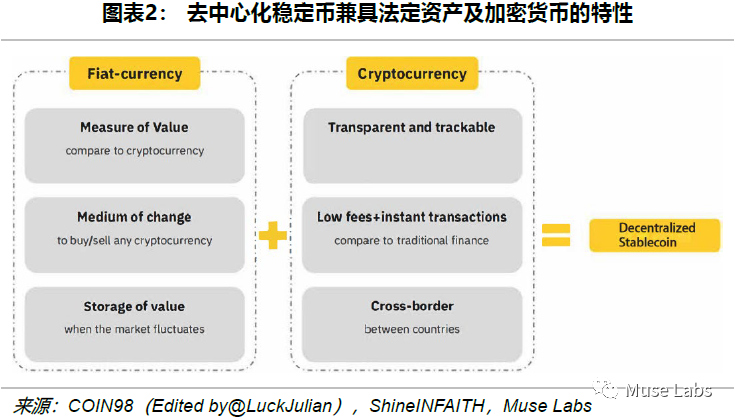

去中心化稳定币的目标是不使用法定资产储备的同时,实现加密货币抗审查与数字交易相结合的特性以及美元或黄金等传统金融资产的价格稳定性。鉴于去中心化稳定币强大的潜在优势,其被称为DeFi市场的“圣杯”,无数团队前仆后继地投入研究。

去中心化稳定币持续迭代

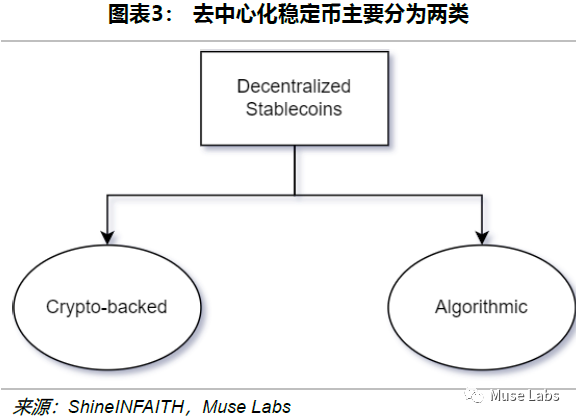

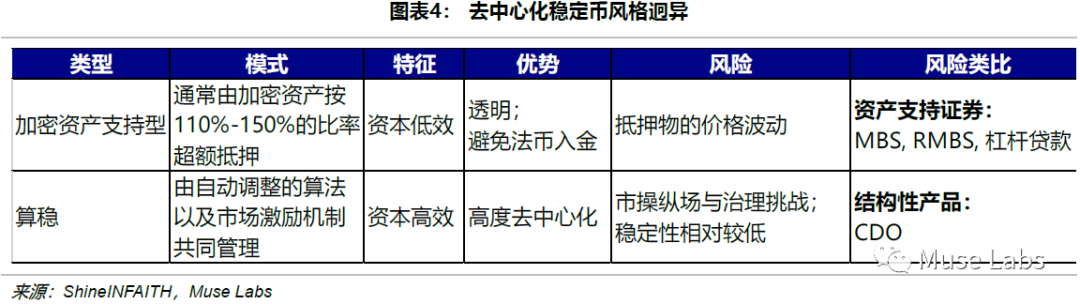

随着去中心化稳定币赛道的快速进化,此类稳定币逐渐区别为两种细分类型,分别是加密资产支持型稳定币和算法稳定币。

不同种类的去中心化稳定币具有差异化的特性、优势及风险。

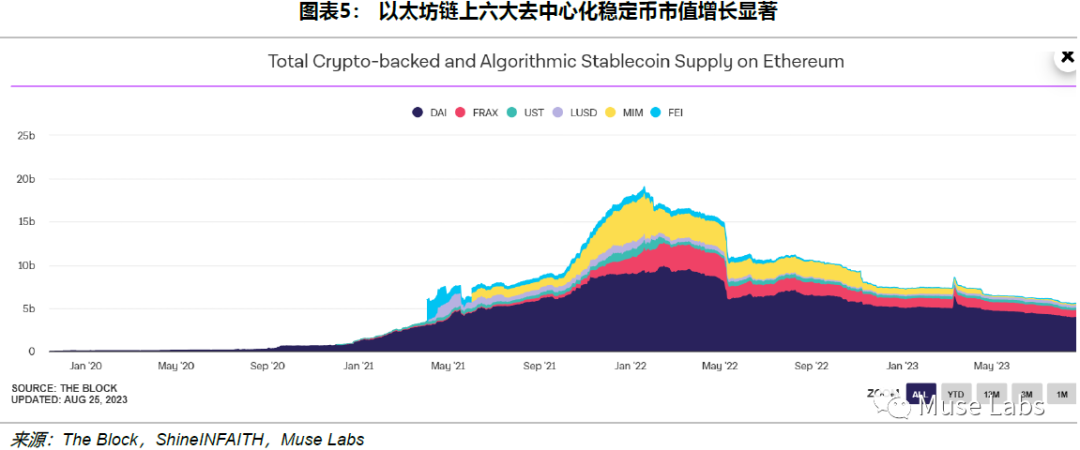

加密行业已经成为一个空间广阔的市场,并催生了大量相应的金融服务。随着DeFi市场的壮大,去中心化稳定币亦不断发展,为追求收益的投资者提供“流动性挖矿”和“质押”机会,并给予高回报。作为 DeFi 生态系统的支柱之一,去中心化稳定币从2019年11月到2023年8月,其总市值以大约396.69%的年均复合增长率迅速提升。

2.1 率先成功的去中心化稳定币——加密资产支持型

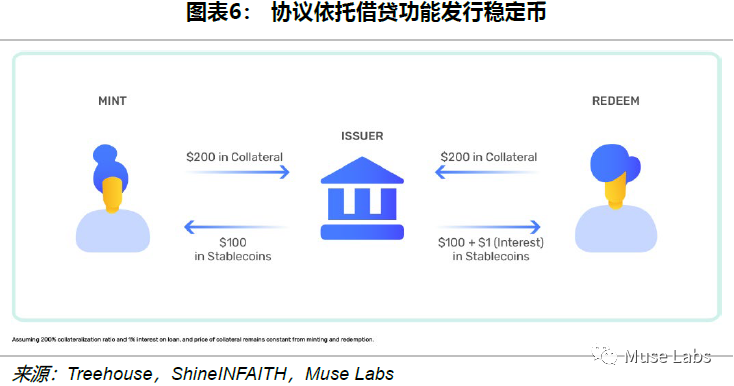

加密资产支持型稳定币的核心在于项目本身是借贷协议,而发行稳定币是其借贷需求的衍生功能。当用户以存入协议金库的抵押品执行借贷时,稳定币就会进入流通。发行稳定币的抵押品必须始终高于借入金额,以确保在底层资产价值下跌的情况下,稳定币将得到支撑。协议通过贷款利率影响市场对稳定币的需求,从而维持与美元的锚定程度。

以去中心化稳定币霸主MakerDAO发行的DAI为例,假设用户拥有200美元ETH。如果其想在保持ETH敞口的情况下释放100美元流动性,则可调用Maker协议,并将抵押率(CR)设置在200%。通过存入200美元ETH,获得100美元DAI作为抵押债务头寸。如果CR低于200%,协议将自动清算部分ETH,以促使其重回设定值。

DAI的稳定机制较为复杂。除当借款人低于一定CR时将触发清算外,DAI还具有“稳定费”及“储蓄率”的功能,通过影响DAI的供求曲线,以维持其挂钩。

稳定费代表DAI借款人支付的利率,用于调节DAI的供应。假设DAI的需求较低,MakerDAO通过提高稳定费来减少供应,增加用户借出DAI的成本,激励其尽快偿还贷款。

储蓄率代表DAI存款人收取的利率,用于调节DAI的需求。市场对DAI的需求将随储蓄率升高而升高。假设DAI供应增加,MakerDAO将提高其储蓄率以增加 DAI的需求。

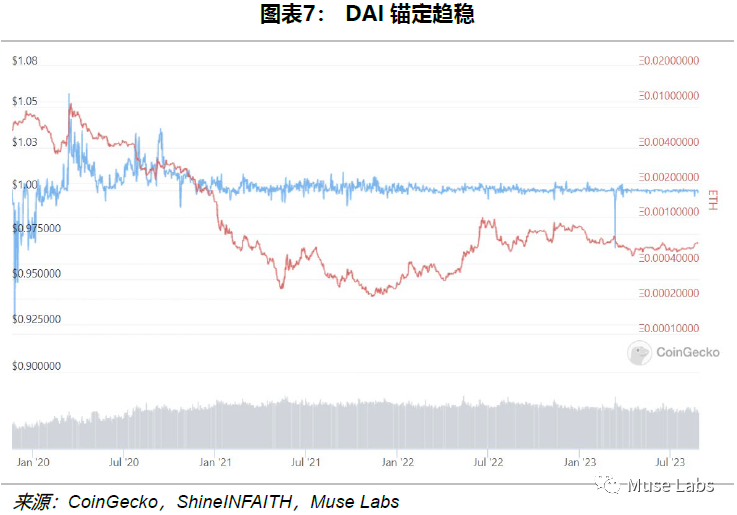

随着时间的推移,即便ETH出现较大波动,DAI也总体保持稳定。Maker早期仅接受ETH作为抵押品,彼时DAI存在较大波动。此外,DAI的基础抵押品逐渐多元化。协议抵押品扩展到其它加密货币,包括USDC、wBTC、COMP、LINK等,每种资产均设置了相应的CR。

尽管Maker维持着较高的CR,但DAI还是会受到基础抵押资产波动的影响。2023年3月11日,DAI随着USDC暂时脱钩经历了从1美元大跌至0.89美元的情况。同月12日,由于Circle的介入,USDC快速回锚,DAI最终也反弹至1美元。

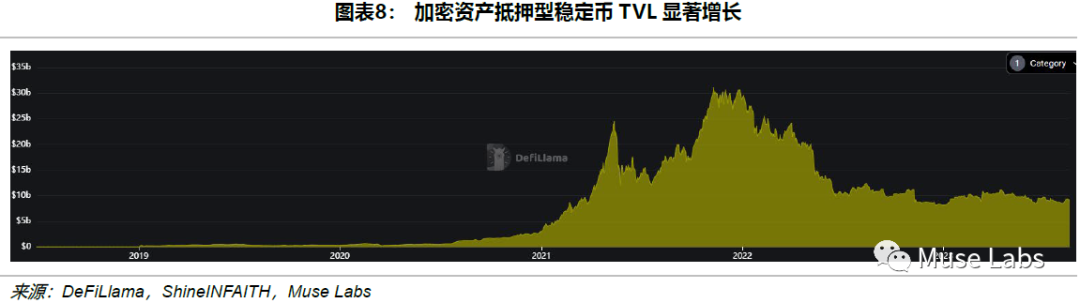

加密资产抵押型稳定币赛道在DeFi市场位列第5。从竞争格局来看,市场中共有100项此类协议,TVL高达83.46亿美元。自2019年以来,该细分市场年均增长率达到131.88%。

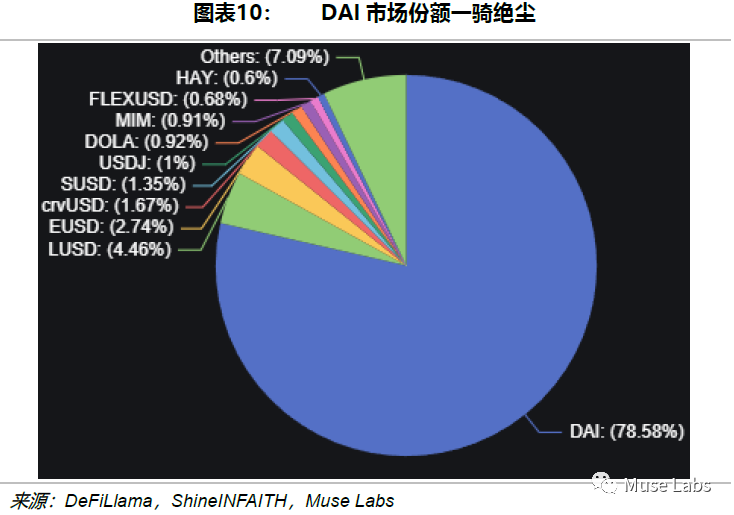

DAI已经成为体量最大的去中心化稳定币。其流通市值高达53.5亿美元,基本维持在平稳状态。同时,又以78.58%的市占率冠绝该赛道,市场地位相当稳固。

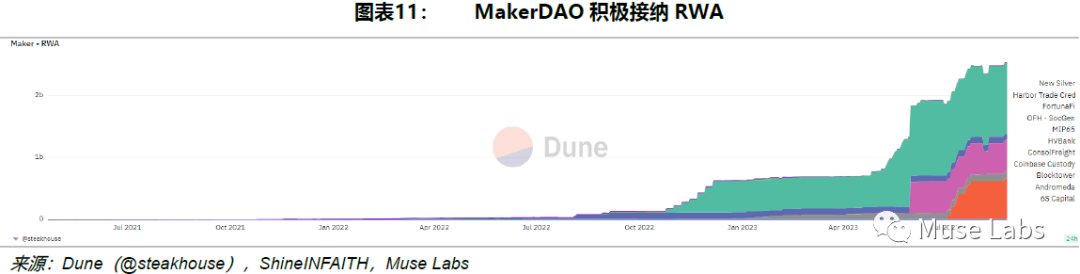

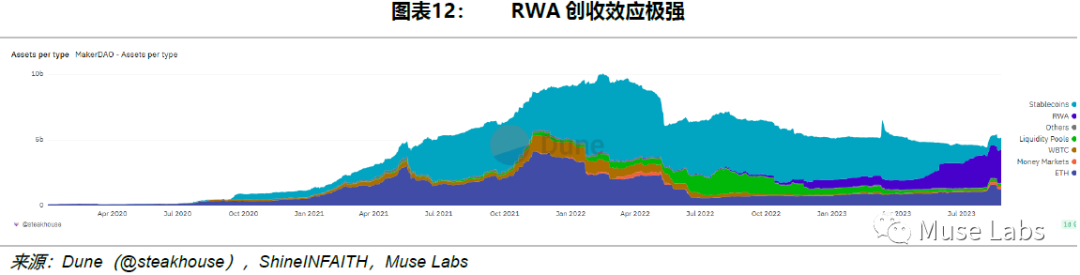

值得一提的是,MakerDAO正在探索采用现实世界资产(RWA)作为抵押品的可能性。协议将更接近传统金融体系,并获得更稳定的现金流。MakerDAO已经将价值超过25亿美元的DAI投资到各种RWA,例如国债、有色金属、房地产贷款和结构性信贷等。

尽管RWA仅占协议总资产约19% ,但却贡献了年收入的40%以上。

RWA的增长标志着去中心化稳定币和传统金融资产融合的趋势日益增强。虽然RWA会产生与中心化稳定币类似的风险,但也为传统机构更广泛接受DeFi以及协议获得更稳健的收益提供了机会。

2.2 创新枯竭,前途未卜——算法稳定币

算法稳定币通过发行和赎回机制保持挂钩,以匹配市场的需求水平。算稳允许将1单位稳定币兑换成价值1美元资产(治理代币和/或其支持资产)。因此,任何市场参与者均可对其价格偏差套利,以维护与美元的锚定。

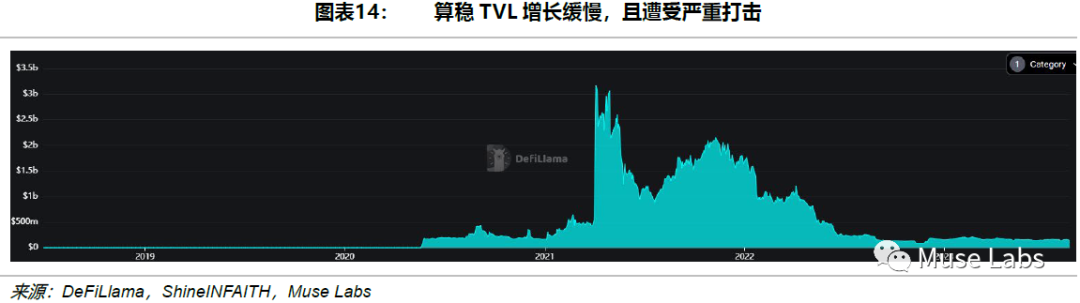

算稳处于DeFi市场的中下游。从竞争格局来看,市场中共有111项算稳协议,但TVL仅2.4亿美元。自2020年以来,该细分市场年均增速仅14.73%。因算法机制固有的脆弱性,该细分市场发展本就较为缓慢,叠加去年赛道龙头Terra崩盘以及第二大CEX FTX破产,更是雪上加霜,进一步加剧了赛道的萎缩。

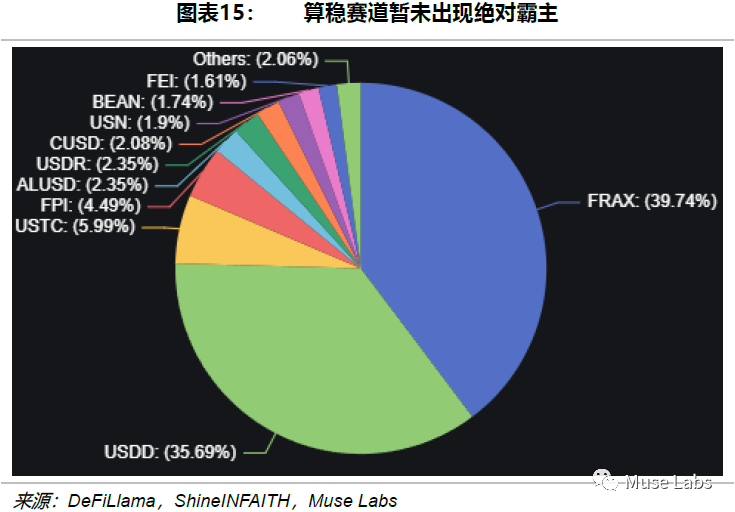

算稳赛道格局未明。其中,FRAX仅以微弱优势领跑该细分市场,USDD紧随其后。曾经的巨头USTC即便爆雷,也依然占据着第三大市场份额。下一代龙头的诞生尚待时间的检验与洗礼。

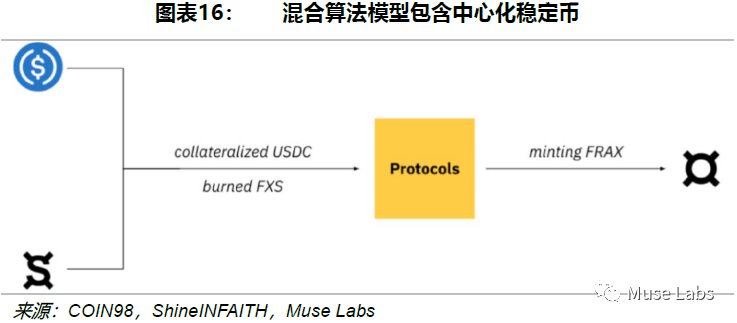

赛道头牌FRAX已经不是纯粹算稳。其V1版本的混合算法模型和Terra类似,只是USDC被部分抵押为基础资产。与DAI相比,协议的CR根据FRAX的需求动态调整。通过CR决定铸造和赎回过程需要的治理代币(FXS)比例。

假设CR为85%,用户可将85美元USDC存入协议并销毁15美元FXS来铸造100个FRAX。相同CR下,用户在赎回100个FRAX的过程中将获得85美元USDC和15美元新铸的FXS。

如果FRAX低于其挂钩,用户可通过以下方式套利:1)在二级市场购买FRAX;2)将其兑换为USDC和新铸的FXS;3)出售相应的FXS赚取利润。

此类模型的算法部分将允许更大的可扩展性,并在黑天鹅事件期间提供挂钩稳定性和防御性。

因去年算稳龙头的崩溃,FRAX决定增加抵押品持有量,将目标CR提高至100%,作为额外的预防措施。V2版本曾引入AMO机制,将富余的抵押品再投资,赚取额外收入以支持协议的长期增长。后续,目标CR将通过AMO实现,而非出售FXS代币。该行为也将使FRAX对寻求长期价值储存的投资者更具吸引力。

然而,FRAX仍须依靠中心化稳定币作为最后的堡垒。如果中心化稳定币出现问题或被冻结,比如USDC此前脱钩,FRAX 及其协议的稳定性和安全性亦将受到影响。另外,协议还依赖FXS代币实行治理和激励用户。如果FXS价格暴跌或需求缩减,FRAX及其协议也将遭遇冲击。

从整体情况而言,去中心化稳定币巨头们均呈现逐渐中心化的趋势。即便其引入RWA、提高目标CR至100%等措施将加固安全边际,但是中心化风险也将不可避免地产生及其去中心化属性也将被持续削弱。

去中心化稳定币未来可期

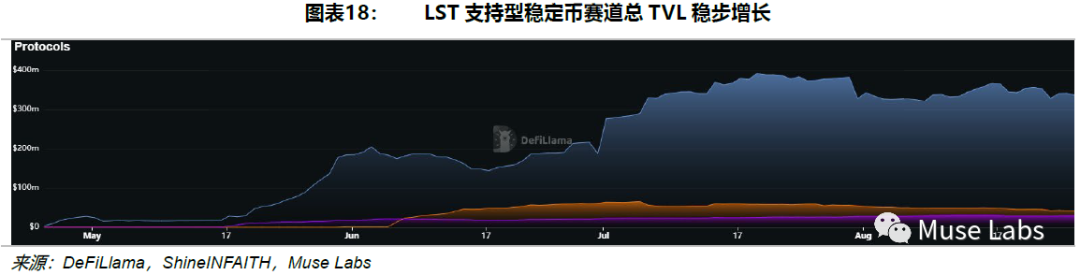

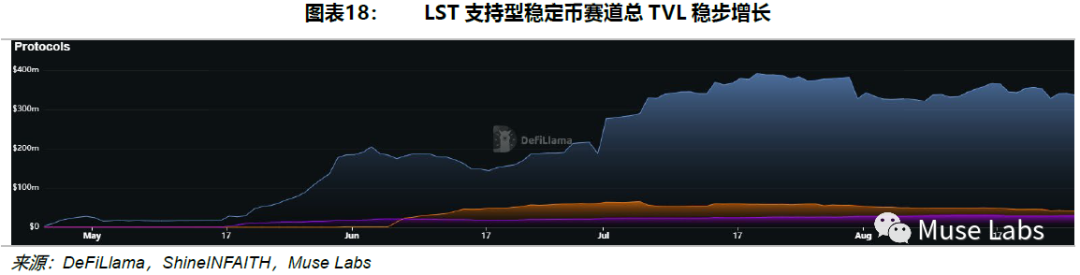

2023年4月13日,以太坊完成上海升级,彻底转向权益证明(PoS)共识机制,流动性质押赛道收获重大利好,去中心化稳定币模式亦随之进一步迭代。如今,市场中已经出现部分流动性质押代币(LST)支持型稳定币。

LST是抵押资产的衍生品,其保持着流动性以及可交易性,而底层资产则锁定在协议中。许多质押平台都支持为ETH提供LST,用户可存入和借出此类资产,该赛道的领先者包括Lido (stETH)、RocketPool (rETH)、Frax (frxETH)与Coinbase (cbETH)。

采用LST作为稳定币抵押品的协议已经出现,该赛道亦是为数不多TVL增长的细分市场。其中,最值得注意的协议是Lybra Finance、Gravita Protocol和Raft。

目前来看,Lybra表现尤为出色。同月25日,协议正式上线,当日TVL即突破365万美元。截至目前,其TVL已经触及3.3亿美元,进入平稳状态,高于Raft与Gravita 总和约2.65亿美元,且月均复合增长率高达208.44%。

本文来自Muse Labs,经授权后发布,本文观点不代表星空财经BlockGlobe立场,转载请联系原作者。

相关推荐

-

Web3品牌如何用数据化叙事打动市场?Gitcoin Grants案例分析 | 数据驱动公关

-

德鼎创新基金合伙人王岳华:使用同态加密实现比特币 Rollup 与隐私保护

-

Arthur Hayes 最新预测:比特币 25W,以太坊 1W

-

颠覆者Robinhood:推动金融服务民主化|Disruptors Unplugged

-

金融创新「最短路径」:RWA如何引领金融基础设施重构?|NextMarket

-

蔡崇信谈领导力:成长型思维、年轻人赋能,以及开源AI的力量|The Thought Stack

-

华尔街上链!代币化股票能否续写稳定币的史诗传奇?

-

香港加密宣言2.0“LEAP”框架速览:RWA、金融资产代币化、稳定币、人才及项目支持

-

从泡泡玛特到比特币:麦刚「风口之外」的独立投资人哲学|星空ProShare

-

稳定币的全球竞赛:从合规背书到机构爆发,亚洲领跑下一轮增长

-

Web3出海|阿联酋及迪拜、阿布扎比加密监管政策简明框架

-

欧洲各国加密税制全景:Web3税务合规与机遇洞察|环球政策